Cómo Mejorar tu Récord en la APC Panamá y Salir de Deudas Antiguas

Tener un historial afectado en la Asociación Panameña de Crédito (APC) puede limitar tus opciones financieras, pero no es permanente. Mejorar tu récord y "limpiar" tu historial es posible con pasos claros: pagar deudas, negociar con acreedores y corregir errores. Esta guía te explica cómo salir de deudas antiguas, cuánto tiempo permanecen los registros negativos y qué hacer para recuperar tu salud crediticia.

- ¿Qué Significa "Salir de APC"?

- ¿En Cuánto Tiempo Caducan las Deudas en APC Panamá?

- 5 Pasos para Mejorar tu Récord y Limpiar tu Historial en APC

- ¿Se Puede Salir de APC Sin Pagar?

- ¿Qué Hacer si Ya Pagaste y Sigues Apareciendo con Mora?

- ¿Crees que hay un error en tu reporte APC? Inicia tu reclamación

- La Importancia del Paz y Salvo

- ¿Considerar un Préstamo para Saldar Deudas y Mejorar tu APC?

- Limpiar historial APC: Preguntas Frecuentes

¿Qué Significa "Salir de APC"?

"Salir de APC" no significa borrarte de la base de datos, ya que la APC registra todo tu historial crediticio, positivo y negativo. En realidad, se trata de mejorar tu récord eliminando registros negativos (como moras) al pagar deudas, esperar su prescripción o corregir errores. Un historial limpio aumenta tu inteliScore y abre puertas a mejores préstamos.

¿En Cuánto Tiempo Caducan las Deudas en APC Panamá?

Según la legislación panameña, las deudas negativas (pagos atrasados o moras) permanecen en tu historial de APC por 5 años desde la última actividad (pago o reconocimiento de la deuda). Si la deuda prescribe legalmente (tras 5 años sin acción del acreedor, según el Código Civil), ya no es exigible, pero el registro de esa mora puede seguir visible en tu historial por hasta 5 años desde su última actualización, aunque la deuda ya no sea legalmente exigible si prescribió. Paga tus deudas para acelerar la mejora de tu récord y solicita un paz y salvo para probarlo.

5 Pasos para Mejorar tu Récord y Limpiar tu Historial en APC

- Revisa tu Historial Crediticio

Consulta tu reporte en Tu Intelidat gratis durante junio, julio o agosto. Identifica deudas pendientes, moras o errores, como pagos no registrados. - Paga Deudas Pendientes

Prioriza deudas pequeñas o recientes para reducir tu carga y mejorar tu inteliScore. Asegúrate de que el acreedor reporte el pago a APC. Obtén un paz y salvo como prueba. Pagar incluso montos pequeños puede tener un impacto positivo más rápido de lo que crees. Si necesitas financiar pagos, explora Préstamos Sin APC para consolidar deudas. - Negocia con Acreedores

Contacta a tus acreedores (bancos, financieras o comercios) para acordar planes de pago o descuentos. Por ejemplo, ofrece pagar un porcentaje de la deuda a cambio de un paz y salvo. Documenta todos los acuerdos por escrito y verifica que se actualicen en APC. - Corrige Errores en tu Reporte

Si pagaste una deuda, pero sigues apareciendo en mora, presenta una reclamación a APC al 261-8161 o por correo a consumidor@apc.com.pa (mailto:consumidor@apc.com.pa). Adjunta tu paz y salvo u otros comprobantes. APC actualizará tu historial tras verificar. Ten paciencia, el proceso de verificación y actualización puede tomar algunas semanas. - Mantén Hábitos Financieros Saludables

Paga a tiempo tus obligaciones actuales, reduce el uso de tarjetas (mantén el saldo bajo el 30% del límite) y evita nuevos créditos innecesarios. Estos hábitos mejoran tu inteliScore con el tiempo.

¿Listo para empezar? Verifica tu historial hoy y toma el control de tu crédito.

¿Se Puede Salir de APC Sin Pagar?

Es difícil "salir de APC" sin pagar, ya que las deudas registradas permanecen hasta que se saldan o prescriben (5 años sin acción legal). La prescripción no elimina el registro automáticamente, y evadir deudas puede limitar tu acceso a crédito futuro. En casos raros, si la deuda es un error, puedes corregirla con APC. La mejor opción es negociar o pagar para limpiar tu historial.

¿Qué Hacer si Ya Pagaste y Sigues Apareciendo con Mora?

Si liquidaste una deuda, pero tu reporte no se actualizó:

- Contacta al Acreedor: Solicita que notifiquen el pago a APC y emitan un paz y salvo.

- Reclama a APC: Llama al 261-8161 o escribe a consumidor@apc.com.pa con tu cédula, paz y salvo y detalles de la deuda.

- Sigue el Proceso: APC verificará con el acreedor y actualizará tu historial en un plazo razonable.

¿Crees que hay un error en tu reporte APC? Inicia tu reclamación

Ejemplo de Reclamación a APC

Si has detectado un error en tu reporte de crédito o necesitas solicitar una corrección a APC Intelidat tras haber saldado una deuda, una comunicación clara y bien estructurada es fundamental. A continuación, te presentamos un modelo base que puedes adaptar para redactar tu reclamación:

[Tu Nombre Completo]

[Tu Número de Cédula]

[Tu Teléfono de Contacto]

[Tu Correo Electrónico]

Fecha: [Fecha de Envío]

APC Intelidat / Departamento de Atención al Consumidor

(Asunto del correo: Reclamación por Error en Reporte de Crédito - [Tu Nombre])

Estimados señores de APC Intelidat,

Me dirijo a ustedes para solicitar la corrección de un error en mi historial de crédito referente a [Nombre del Acreedor y tipo de deuda/número de cuenta si lo tienes].

La deuda fue saldada en su totalidad el día [Fecha de Pago], tal como consta en el Paz y Salvo emitido por [Nombre del Acreedor], el cual adjunto a esta comunicación (si aplica).

A pesar de esto, en mi último reporte de APC con fecha [Fecha del Reporte APC], la mencionada obligación aún figura con una mora de [Monto de la mora] / o [Aún figura como pendiente de pago].

Solicito amablemente la revisión de mi caso y la actualización correspondiente de mi historial crediticio para reflejar el estado correcto de dicha obligación como "Cancelada" o "Al día".

Adjunto (si aplica):

1. Copia de mi Cédula de Identidad Personal.

2. Copia del Paz y Salvo emitido por [Nombre del Acreedor].

3. (Opcional) Copia del reporte de APC donde se evidencia el error.

Agradezco de antemano su atención y pronta gestión.

Atentamente,

[Tu Firma si es carta física]

[Tu Nombre Completo]

IMPORTANTE: Esto es un ejemplo de estructura para ayudarte a redactar tu comunicación. No es un formulario legal. Debes adaptar el contenido a tu situación específica y verificar toda la información antes de enviarla. ayudaapcpanama.com no se hace responsable del uso de este modelo.

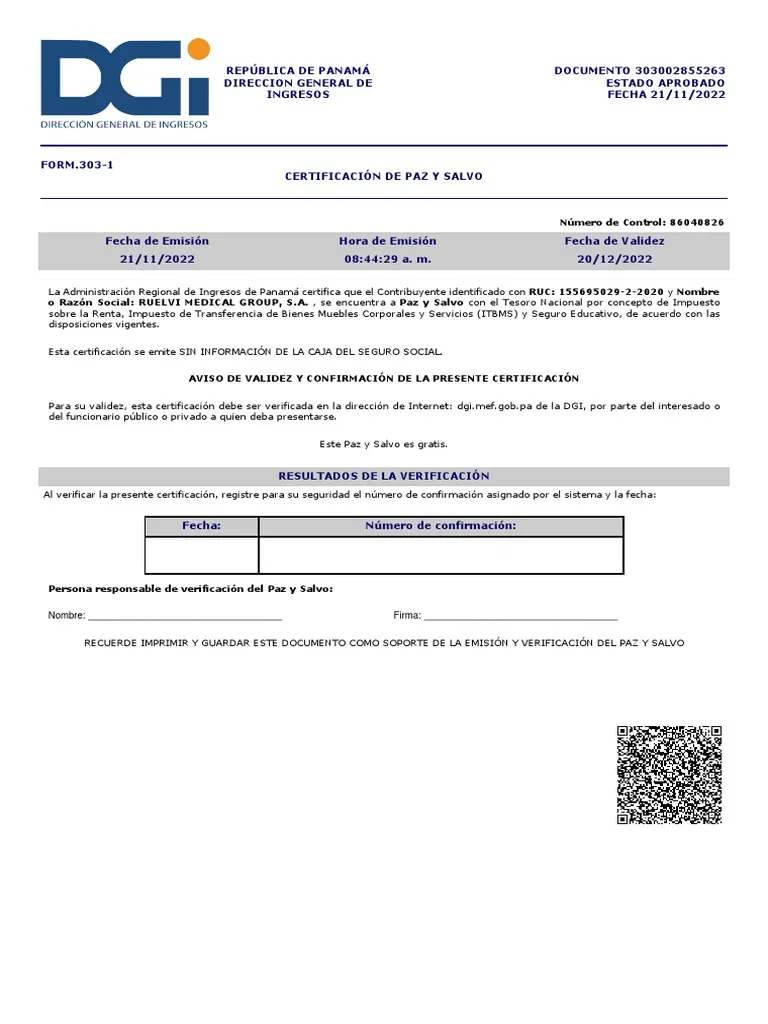

La Importancia del Paz y Salvo

Un paz y salvo es un documento oficial que prueba que pagaste una deuda. Es clave para:

- Actualizar tu historial en APC.

- Corregir errores en tu reporte.

- Evitar futuras disputas con acreedores.

Siempre solicita este documento al liquidar una deuda y guárdalo.

¿Considerar un Préstamo para Saldar Deudas y Mejorar tu APC?

En algunos casos, obtener un nuevo préstamo podría ser una estrategia para liquidar varias deudas pequeñas que están manchando tu historial en la APC. Sin embargo, es fundamental analizar esta opción con extrema cautela.

Importante: Los préstamos para personas con APC afectada suelen tener tasas de interés significativamente más altas. Asegúrate de que esta estrategia realmente te beneficie a largo plazo y no te genere una carga financiera mayor.

Para entender a fondo las opciones de financiamiento disponibles si tu APC no es perfecta, te invitamos a consultar nuestra guía detallada:

Limpiar historial APC: Preguntas Frecuentes

¿Cuánto tarda en mejorar mi historial en APC?

Depende de tus acciones: pagar deudas y corregir errores puede mostrar mejoras en meses, pero registros negativos permanecen hasta 5 años. Revisa tu progreso en Consultar APC Gratis

¿Puedo eliminar un registro de APC inmediatamente?

No, salvo errores corregibles. Las deudas pagadas se reflejan como saldadas, pero los registros negativos caducan en 5 años. Aprende más en Qué es la APC Intelidat.

¿Negociar deudas afecta mi inteliScore?

Negociar puede reducir el monto adeudado, pero el registro de mora sigue hasta saldarse. Paga a tiempo para mejorar tu score.